보험용어사전

보험용어사전

![사고접수 및 보장문의는 1644-9000 [4번]](/images/improvement/img/header_img_t2_02.jpg)

주요특징

-

자연재해로 인한 재산피해 보상

풍수해 등으로 국민의 재산피해(주택, 온실 (비닐하우스 포함),

상가·공장)에 따른 손해를 보상하기 위해 국가(행정안전부 장관)에서 시행하는 정책보험입니다.

-

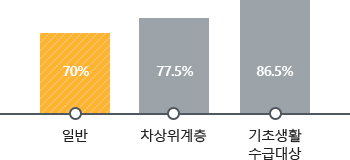

정부에서 보험료의 70%이상을

정부에서 보험료의 70%이상을

지원하는 정책보험정부에서 전체 보험료의 70%(기초생활수급대상 : 86.5%,

차상위계층 : 77.5%)를 지원하기 때문에 적은 비용으로

풍수해피해를 대비할 수 있습니다.※ 일부 지자체에서 보험료 추가지원 시행 중

-

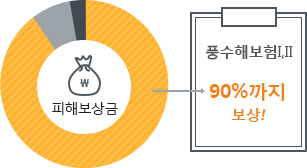

실질적인 피해보상금 지급으로

신속한 복구 지원보상하는 재해발생 시 복구기준액 대비 90%까지

보상하여 드리며, 실손·비례보상 주택 풍수해보험(III)을

가입하시면 실제로 발생한 손해액을 기준으로

보상하여 드립니다.

- 1년 원칙(필요에 따라 장·단기 계약체결 가능)

- 일시납

- 상품형태 : 순수보장형(소멸형)

- 가입대상 : 주택, 온실(비닐하우스 포함)

- 상품구성 : 보통약관 + 특별약관

보장내용

- 1년 원칙(필요에 따라 장·단기 계약체결 가능)

- 일시납

- 상품형태 : 순수보장형(소멸형)

- 가입대상 : 주택, 온실(비닐하우스 포함)

- 상품구성 : 보통약관 + 특별약관

주택·온실 풍수해보험(Ⅰ)

가입대상 시설물

주택, 온실(비닐하우스 포함)

| 구분 | 세부내용 | |

|---|---|---|

| 주택 | 정의 | 「건축법」 제2조 제2항 제1호부터 제2호까지의 규정에 의한 주택 중 직접 주거용으로 사용 중인 건축물 |

| 제외물건 | - 건축물대장에 등재되지 않은 주택(단, 미등재 합법주택 제외) - 부속건물 : 주 건물이 아닌 창고, 외양간 등 - 빈집(의식주에 필요한 가재도구와 각종 집기 등이 없는 상태에서 사람이 살고 있지 않은 집) |

|

| 온실 | 정의 | 농식품부가 고시한 농가표준형 규격하우스, 내재해형 규격 비닐하우스, 농·임업용 목적의 온실 |

| 제외물건 | - 철재파이프하우스 중 표준형 또는 내재해형 시설이 아닌 것 - 이중 구조 온실 내의 온실 - 농·임업용 목적(작물재배용)이 아닌 온실 |

|

- 구조 인증된 비규격 온실은 가입가능

- 정액보상형 보험상품으로 개별가입. 단, 농·축협의 경우 조합원을 대상으로 단체가입 가능

담보

주택기본담보(주계약)

| 구분 | 보상내용 | |

|---|---|---|

| 파손 | 전파, 유실 |

1. 기둥, 벽체, 지붕 등이 완전히 파손되어 재건축하지 않고는 그 사용이 불가능한 경우 2. 파손된 부분의 교체 수리로는 본래의 용도에 사용할 수 없을 정도로 파손된 상태나 수리비가 재축비용의 70%를 초과하는 것이 명백한 경우 ※단, 전파는 이축 또는 재축을 전제로 하지 않습니다. |

| 전반파 | 파손된 부분의 수리비가 재축비용의 50%를 초과하는 것이 명백한 경우 | |

| 반파 |

|

|

| 소파 |

기둥, 벽체, 지붕 등이 일부 파손되어 전체 재시설 없이 파손된 부분만 교체·수리하면 거주가 가능한 상태로서 아래에 해당되는 경우

|

|

| 지붕재 | 지붕재의 2㎡ 이상을 수선하는 것(지붕재의 파손으로 지붕틀이 수침되어 지붕틀 3개 이상을 수선하는 경우는 반파로 간주) | |

| 침수 | 주택의 주거생활공간(방, 부엌, 거실)이 침수되어 수리하지 아니하고는 사용할 수 없는 경우(단, 단순한 건물 누수에 의한 침수는 제외합니다.) | |

소파 미만은 보상하지 아니합니다.

선택특약

| 구분 | 보상내용 |

|---|---|

| 동산담보특약 | 주택 보험가입금액의 10%에 한해 가입하고 피해(전파, 전반파, 반파, 소파, 지붕재 파손)에 대해 해당 주택 보험금의 10%를 지급하고, 침수의 경우 다음과 같이 지급

|

| 주택소파 및 지붕재파손 손해 부보장 특약 |

기본담보의 소파 및 지붕재파손 손해를 보상받지 않는 조건으로 영업보험료의 11.24%를 할인받을 수 있음 |

| 주택침수손해 부보장 특약 |

주택의 침수피해 손해를 보상하지 않는 조건의 선택가입

※ 풍수해보험I만 가입가능 |

| 유리창파손특약 | 건물에 부착되어 있는 유리에 풍수해로 입은 손해(유리 부착비용, 틀 포함)를 보상 (100만원 한도 내 발생한 손해액 전액 보상) |

주택면적 : 50㎡ 이하 시 50㎡, 50㎡ 초과 시 해당 주택면적 적용 산정

주택침수보험금 확장 특약

| 주택면적 | 기준 보험가입금액 | ||

|---|---|---|---|

| 70% | 80% | 90% | |

| 50㎡ 이하 | 350만원 | 375만원 | 400만원 |

| 50㎡ 초과 | 200만원 + [3만원×주택면적(㎡)] | 187.5만원 + [3.75만원×주택면적(㎡)] | 175만원 + [4.5만원×주택면적(㎡)] |

기본담보의 침수 손해에 추가하여 위와 같이 지급

기본담보(주계약)

| 구분 | 보상내용 | |

|---|---|---|

| 파손 | 전파 | 골조가 파손된 면적 중 파손된 부분의 자재를 70% 이상 재구입하여 보수하지 않고는 사용할 수 없는 경우 (유실포함) |

| 전반파 | 골조가 파손된 면적 중 파손된 부분의 자재를 50% 이상 70% 미만 재구입하여 보수하지 않고는 사용할 수 없는 경우 | |

| 반파 | 골조가 파손된 면적 중 파손된 부분의 자재를 35% 이상 50% 미만 재구입하여 보수하지 않고는 사용할 수 없는 경우 | |

| 소파 | 골조가 파손된 면적 중 파손된 부분의 자재를 20% 이상 35% 미만 재구입하여 보수하지 않고는 사용할 수 없는 경우 | |

|

※ 피해면적의 산정

|

||

- 소파 미만은 보상하지 아니합니다.

- 온실의 전파, 전반파, 반파, 소파 여부는 전체 시설면적이 아닌 피해 면적 부분에 대한 피해율을 기준으로 합니다.

선택특약

| 구분 | 보상내용 | ||||

|---|---|---|---|---|---|

| 단순비닐파손 담보특약 |

온실의 단순피복재 파열로 손해가 발생하여 단순피복재의 복구가 필요한 온실에 대하여 각 동의 보험가입금액 10%한도로 지급 (단, 반파 미만 손해는 보상하지 않음)

※ 피해면적의 산정

|

||||

| 하천고수부지 내에 설치된 온실의 강풍·대설만의 담보특약 |

하천고수부지 내 온실은 강풍·대설 재해만 보상하고, 보상내용은 보통약관의 온실과 동일함 보험기간은 1년 또는 동절기(11월~3월) 중 선택할 수 있음 |

||||

| 온실의 대설만의 보장특약 | 대설 재해만 보상하고 보상 내용은 보통약관의 온실과 동일함 |

단체가입 주택 풍수해보험(Ⅱ)

가입대상

주택, 세입자동산정액보상형 보험상품으로 지자체를 통해 단체가입

담보

주택기본담보(주계약)

| 구분 | 보상내용 | |

|---|---|---|

| 파손 | 전파, 유실 |

1. 기둥, 벽체, 지붕 등이 완전히 파손되어 재건축하지 않고는 그 사용이 불가능한 경우 2. 파손된 부분의 교체 수리로는 본래의 용도에 사용할 수 없을 정도로 파손된 상태나 수리비가 재축비용의 70%를 초과하는 것이 명백한 경우 ※ 단, 전파는 이축 또는 재축을 전제로 하지 않습니다. |

| 전반파 | 파손된 부분의 수리비가 재축비용의 50%를 초과하는 것이 명백한 때를 말한다. | |

| 반파 |

|

|

| 소파 |

기둥, 벽체, 지붕 등이 일부 파손되어 전체 재시설 없이 파손된 부분만 교체·수리하면 거주가 가능한 상태로서 아래에 해당되는 경우

|

|

| 지붕재 | 지붕재의 2㎡ 이상을 수선하는 것(지붕재의 파손으로 지붕틀이 수침되어 지붕틀 3개 이상을 수선하는 경우는 반파로 간주) | |

| 침수 | 주택의 주거생활공간(방, 부엌, 거실)이 침수되어 수리하지 아니하고는 사용할 수 없는 경우(단, 단순한 건물 누수에 의한 침수는 제외합니다.) | |

소파 미만은 보상하지 아니합니다.

선택특약

| 구분 | 보상내용 |

|---|---|

| 동산담보특약 | 주택 보험가입금액의 10%에 한해 가입하고 피해(전파, 전반파, 반파, 소파, 지붕재파손)에 대해 해당 주택 보험금의 10%를 지급하고, 침수의 경우 다음과 같이 지급

|

| 주택소파 및 지붕재파손 손해 부보장 특약 |

기본담보의 소파손해를 보상받지 않는 조건으로 영업보험료의 11.24%를 할인받을 수 있음 |

| 유리창파손특약 | 건물에 부착되어 있는 유리에 풍수해로 입은 손해(유리 부착비용, 틀 포함)를 보상 (100만원 한도 내 발생한 손해액 전액 보상) |

주택면적 : 50㎡ 이하 시 50㎡, 50㎡ 초과 시 해당 주택면적 적용 산정

주택침수보험금 확장 특약

| 주택면적 | 보험가입금액비율 | ||

|---|---|---|---|

| 70% | 80% | 90% | |

| 50㎡ 이하 | 350만원 | 375만원 | 400만원 |

| 50㎡ 초과 | 200만원 + [3만원×주택면적(㎡)] | 187.5만원 + [3.75만원×주택면적(㎡)] | 175만원 + [4.5만원×주택면적(㎡)] |

기본담보의 침수 손해에 추가하여 위와 같이 지급

세입자 동산

| 피해유형 | 보험가입금액 | ||

|---|---|---|---|

| 70% 보상형 | 80% 보상형 | 90% 보상형 | |

| 세입자동산 |

주택 보험가입금액의 10%에 한해 가입하고 피해(전파, 전반파, 반파, 소파, 지붕재 파손)에 대해 해당 주택 보험금의 10%를 지급하고, 침수의 경우 다음과 같이 지급

|

||

주택면적 : 50㎡ 이하 시 50㎡, 50㎡ 초과 시 해당 주택면적 적용 산정

실손·비례보상 주택 풍수해보험(Ⅲ)

가입대상

주택(공동주택, 단독주택)

| 구분 | 세부내용 | |

|---|---|---|

| 주택 | 정의 | 「건축법」 제2조 제2항 제1호부터 제2호까지의 규정에 의한 주택 중 직접 주거용으로 사용 중인 건축물 |

| 제외물건 |

|

|

공동주택의 기준

| 구분 | 공동주택의 기준 |

|---|---|

| 아파트 | 주택으로 쓰이는 층수가 5개 층 이상인 주택 |

| 연립주택 | 주택으로 쓰이는 1개 동의 바닥면적(지하주차장 면적을 제외한다)의 합계가 660㎡ 를 초과하고, 층수가 4개 층 이하인 주택 |

| 다세대주택 | 주택으로 쓰이는 1개 동의 바닥면적(지하주차장 면적을 제외한다)의 합계가 660㎡ 이하이고, 층수가 4개 층 이하인 주택 |

가입방법

| 구분 | 가입형태 | 보상내용 |

|---|---|---|

| 보험가입금액이 보험가액의 80% 해당액과 같거나 클 때 |

전부보험 초과보험 |

보험가입금액을 한도로 손해액 전액 |

| 보험가입금액이 보험가액의 80% 해당액보다 작을 때 |

일부보험 | 보험가입금액을 한도로 손해액× 보험가입금액÷보험가액의 80% 해당액 |

선택특약

| 담보명 | 보상내용 |

|---|---|

| 공동주택 1층 및 지하층만의 담보 특별약관 | 풍수해로 인한 공동주택의 1층 및 지하층의 손해만 보상 |

꼭 알아두실 사항

보험계약 청약 시 보험상품명, 보험기간, 보험료, 보험료납입기간, 피보험자 등을 확인하시고, 보험약관을 반드시 수령·설명 받으시기 바라며 보험계약 체결 전 상품설명서 및 약관을 반드시 읽어보시기 바랍니다.

청약서는 보험계약자 본인이 작성하고 서명란에도 보험계약자 본인 및 피보험자가 자필서명을 하셔야 합니다. 자필서명을 하지 않으신 경우 보험계약의 효력 등과 관련하여 불이익이 있을 수 있습니다.

보험계약자 또는 피보험자는 보험계약 청약 시 과거의 건강상태, 직업 등 청약서의 기재사항 및 질문사항에 대하여 알고 있는 내용을 반드시 사실대로 알려야 하며, 그렇지 않은 경우 보험금의 지급이 거절되거나 계약이 해지될 수 있습니다.

보험계약자 또는 피보험자는 보험계약을 맺은 후 피보험자의 직업 또는 직무변경으로 인한 위험증가 및 주소변경, 운전목적변경 등 보험약관에 정한 계약 후 알릴 의무사항이 발생하였을 경우 지체 없이 회사에 알리고 보험증권에 확인을 받아야 합니다. 그렇지 않을 경우 보험금의 지급이 제한될 수 있습니다.

일반금융소비자인 계약자는 보험증권을 받은 날부터 15일 이내(청약을 한 날부터 30일 이내(65세 이상 계약자가 전화를 이용하여 계약을 체결한 경우 청약을 한 날부터 45일 이내)에 한함)에 그 청약을 철회할 수 있으며, 이 경우 철회를 접수한 날부터 3영업일 이내에 보험료를 돌려 드립니다. 다만, 진단계약, 보장기간이 90일 이내인 계약, 청약의 철회를 위해 제3자의 동의가 필요한 보증보험, 법률에 따라 가입의무가 부과되고 그 해제·해지도 해당 법률에 따라 가능한 보장성 상품, 「자동차손해배상 보장법」에 따른 책임보험 또는 전문금융소비자 체결한 계약은 청약을 철회할 수 없습니다.

보험계약 청약 시 약관과 계약자 보관용 청약서를 전달받지 못하였거나 약관의 중요한 내용을 설명 받지 못한 때 또는 청약서에 자필서명을 하지 아니한 때에는 보험계약자는 계약이 성립한 날부터 3개월 이내에 계약을 취소할 수 있습니다. 이 경우 이미 납입한 보험료에 보험료를 받은 기간에 대해 이 계약의 보험계약 대출 이율로 계산한 이자를 더하여 지급하여 드립니다.

보험계약자가 기존 보험계약을 해지하고 새로운 보험계약을 체결하는 경우 보험 인수가 거절되거나, 보험료가 인상될 수 있으며, 보장내용이 달라질 수 있으니 유의하시기 바랍니다.

보험계약자 또는 피보험자의 책임없는 사유에 의한 경우 : 경과하지 않은 기간에 대하여 일할로 계산한 보험료

보험계약자 또는 피보험자의 책임있는 사유에 의한 경우 : 이미 경과한 기간에 대하여 단기요율로 계산한 보험료를 뺀 잔액

실손의료비, 배상책임관련 보장 등 해당담보를 보장하는 다수의 보험계약이 체결되어있는 경우, 약관내용에 따라 비례보상됩니다.

- 이 보험계약은 예금자보호법에 따라 예금보험공사가 보호하되, 보호 한도는 본 보험회사에 있는 귀하의 모든 예금보호 대상 금융상품의 해약환급금(또는 만기시 보험금이나 사고보험금)에 기타지급금을 합하여 1인당 “최고 5천만원”이며, 5천만원을 초과하는 나머지 금액은 보호하지 않습니다. 단, 보험계약자 및 보험료 납부자가 법인인 보험계약은 예금자보호법에 따라 예금보험공사가 보호하지 않습니다.

- 위 내용은 예금자보호법 및 관련 법령의 개정에 따라 달라질 수 있음을 알려드리며, 자세한 내용은 영업점에 비치된 예금자보호 안내책자 등을 참고하거나 예금보험공사(☎ 1588-0037 / www.kdic.or.kr)로 문의하시기 바랍니다.

보험계약 체결과 관련된 특별이익 제공행위 등 보험질서 문란행위는 보험업법에 의해 처벌받을 수 있습니다.

가입하신 보험에 관하여 상담이 필요하거나 불만사항이 있을 때에는 먼저 저희 회사(☎:1644-9000 / 홈페이지:www.nhfire.co.kr → 전자민원접수)로 연락 주시면 신속히 해결해 드리겠습니다. 또한, 저희 회사의 처리결과에 이의가 있으시면 금융감독원(☎:국번 없이 1332 / 홈페이지:www.fss.or.kr)에 민원 또는 분쟁조정 등을 신청하실 수 있습니다.

- 보험범죄는 형법 제347조(사기)에 의거 10년 이하의 징역이나 2천만원 이하의 벌금에 처해지며, 보험범죄를 교사한 경우에도 동일한 처벌을 받을 수 있습니다.

- 금융감독원 보험조사실 : ☎: 1588-3311

- 홈페이지(www.fss.or.kr)내 인터넷보험범죄사고

- NH농협손해보험은 해당 상품에 대해 충분히 설명할 의무가 있으며, 가입자는 가입에 앞서 이에 대한 충분한 설명을 받으시기 바랍니다.

* 준법심의필 : 202201-077

(유효기간 : 1년 또는 개정 시까지)

제작 : 디지털채널팀(2022.01)